6 Dicas para gerenciar o orçamento da sua família | Emprestado, gerencie seu orçamento familiar no Excel – Microsoft Support

Gerencie seu orçamento familiar no Excel

É antes de tudo uma questão de analisar suas entradas e saídas de dinheiro durante o mesmo mês. No final do mês, você poderá identificar seus principais saídas de dinheiro. Esta análise pode assumir a forma de uma tabela de gerenciamento de orçamento.

Orçamento familiar: 6 dicas para uma boa administração

Seguindo suas despesas pessoais a cada mês permite uma boa visibilidade do seu orçamento. Para isso, segure um orçamento familiar é útil. Várias técnicas são possíveis para melhor gerenciar seu dinheiro e sair do dinheiro e aumentar seu descanso para viver.

- Seguir um orçamento familiar oferece bons hábitos aos membros da família e se protegendo contra os caprichos financeiros da vida.

- É necessário arbitrar entre sua receita e suas despesas fixas e variáveis, graças a uma tabela de monitoramento do orçamento e aplicativos de monitoramento bancário.

- Para gerenciar melhor seu orçamento, existem várias soluções, como o agrupamento de despesas ou envelopes orçamentários.

Atualizado em 03 de fevereiro de 2023

por Benoit DeleCroix – Diretor Gerente Iregroup

Baixe este guia

- Por que fazer um orçamento familiar ?

- Quais elementos incluem no orçamento da família ?

- Nosso conselho para gerenciar o orçamento da sua família

- Como seguir o orçamento da sua família ?

Por que fazer um orçamento familiar ?

Estabelecer um orçamento familiar é crucial para controlar suas finanças e atender às suas despesas. Você evita gastar muito e é capaz de alcançar seus objetivos de poupança.

A gestão de seu orçamento não significa que você deve se privar, mas gastar de maneira atenciosa enquanto reserva a precaução para lidar com quaisquer eventos imprevistos.

Qual é o orçamento médio de uma família ?

Em média, as despesas mensais representam € 1.387 para uma única pessoa contra € 2.300 por um casal e € 3.109 para uma família de quatro pessoas. Esses números são calculados excluindo impostos, impostos e reembolso de empréstimos. Para pagar por esses custos adicionais, você deve adicionar cerca de € 415 para uma única pessoa e € 1.019 para uma família.

Quais elementos incluem no orçamento da família ?

Para calcular com precisão seu orçamento familiar, você precisa arbitrar entre recursos e despesas fixas e variáveis.

Receita doméstica

A renda mensal dos membros de uma casa inclui salários, renda ou taxas, bônus, subsídios estaduais, renda de aluguel, pensão alimentícia etc.

Cargas fixas

As cobranças fixas incluem custos de moradia, impostos, cuidados e educação de crianças, vários seguros, internet e custos de telefonia. Créditos e dívidas a serem reembolsados também entram no orçamento da sua família. As cargas fixas, portanto, designam o despesas recorrentes, cuja quantidade é conhecida antecipadamente.

Cargas variáveis

Em relação a cargas variáveis, isso é tudo Despesas para as quais você não pode fornecer a certeza sua quantia exata No final do mês, como contas de energia, custos de carro e corridas de alimentos. Extras e lazer também entram nesta categoria para o orçamento da sua família, como restaurantes, compras ou saídas de cinema.

Nosso conselho para gerenciar o orçamento da sua família

Depois que seu orçamento familiar for estabelecido, você terá melhor visibilidade do seu Entradas e saídas de prata. Isso permite que você identifique as soluções a serem implementadas quando necessário ou possíveis otimizações.

1.Determine seus recursos financeiros

Para determinar seus recursos financeiros, Adicione sua renda fixa aos do seu cônjuge. Você recebe a quantidade de dinheiro em que pode contar para suas despesas recorrentes.

Acontece que, além da renda fixa, você recebe renda variável como prêmios. Também é necessário levá -los em consideração, mas até certo ponto, pois eles são variáveis. Nesses casos, é recomendável usar essas somas para criar uma economia de precaução.

2.Liste seus custos fixos e variáveis por mês

O estabelecimento de um orçamento familiar requer a criação de uma lista exaustiva de todas as suas despesas:

- Despesas fixas : reembolso de empréstimos, aluguel, seguro, faturas, impostos, etc.

- Despesas variáveis : corridas de comida, lazer, roupas, manutenção de carros, etc.

3.Calcule o resto para viver em casa

O saldo disponível corresponde à diferença entre sua receita e despesas mensais. Indica o resto para viver todos os meses à sua disposição para outras despesas.

4.Otimize suas despesas

Para aumentar seu descanso para viver, você pode diminuir certas estações de despesa em seu orçamento familiar ::

- Comida : Planeje suas refeições com antecedência para reduzir o número de passeios para o supermercado e evitar despesas desnecessárias, experimentar novas receitas, comprar em lotes ou a granel, estar à procura de especiais e ofertas especiais e evitar o máximo possível a refeição fora.

- Cobranças e fornecedores de serviço : A acomodação é gananciosa em energia e, portanto, em dinheiro. Diminua o aquecimento durante a noite, reduza o tempo gasto no chuveiro e desligue as luzes deixando uma sala. Lembre -se também de comparar as ofertas dos vários fornecedores para encontrar os contratos mais baratos.

- Compras : Evite compras compulsivas. Resistir à tentação das compras permite que você tenha um pouco mais de dinheiro para economizar a cada mês. Também favorece períodos de vendas para fazer suas compras;

- Carro e transporte : Opte por um modo de transporte econômico, como transporte público ou bicicleta. Se você tiver que viajar de carro, ofereça suas viagens de carpooling. Isso permite economizar na manutenção da gasolina e do veículo, graças à participação do Carpooler;

- saúde e bem-estar : Favorece o esporte ao ar livre se você não usar regularmente sua assinatura na sala.

- Entretenimento : Olhe antes de todas as atividades gratuitas em sua região (parques, lagos ou festivais). Cancelar assinaturas para o streaming de serviços que você não usa.

- Seguro : Localize o melhor seguro graças aos sites de comparação on -line.

5.Delimite suas necessidades pelo envelope do orçamento

É uma questão aqui de separar cada despesa e orçá -los alocando uma soma de dinheiro antecipadamente, que corresponderá a cada uma das despesas identificadas para o seu orçamento familiar. É possível levar o conceito ao fim usando envelopes de papel nos quais a quantidade de dinheiro é colocada para o mês para uso preciso. A quantidade que é esperada exige verificação bem, em extratos bancários meses anteriores, os diferentes despesa estabelecendo uma média.

6.Automatize suas despesas

Muitas vezes é difícil Mantenha um orçamento estável Quando passamos uma queda. É por isso que é recomendadoautomatize suas despesas. Concretamente, é aconselhável estabelecer débitos Em relação às despesas fixas (aluguel, faturas ou assinaturas de transporte e lazer).

Por exemplo, você pode identificar um peso excessivo de diferentes créditos, restringindo seu Resta viver mensalmente. Uma solução pode ser agrupar esses empréstimos em uma única taxa, por meio de uma recompra de crédito.

O reembolso está espalhado por um período mais longo, e você teráApenas um pagamento mensal de crédito a ser reembolsado Ao longo do empréstimo, em uma quantia mais baixa que a soma dos seus prazos anteriores. Que permite que você encontre um restante restante para viver no mês e diminuir ao mesmo tempo Índice de dívida.

Como seguir o orçamento da sua família ?

Monitoramento rigoroso do seu orçamento familiar é crucial para determinar um bom Estratégia Financeira e permanecer informado dos movimentos das contas bancárias todos os meses.

Use aplicativos bancários

O bancos eles e outros aplicativos que são Acumentes (quando você tem vários em vários bancos) pode ajudá -lo Estabelecer o orçamento da família. Bankin ‘, Gerenciar minhas contas ou Linxo pode ser configurado para permitir que você estabeleça o básico do seu seguimento -up -up.

Combinar Tabela de orçamento e aplicação de monitoramento Para um resultado ideal. Os aplicativos permitem configuração personalizada e monitoramento simples, enquanto a tabela permite que você seja realmente ator no gerenciamento do seu orçamento e permite identificar possíveis eixos de melhoria.

Crie uma placa de rastreamento

É antes de tudo uma questão de analisar suas entradas e saídas de dinheiro durante o mesmo mês. No final do mês, você poderá identificar seus principais saídas de dinheiro. Esta análise pode assumir a forma de uma tabela de gerenciamento de orçamento.

Na parte da receita, registre todos os recursos do mês (salários líquidos, várias subsídios, aposentadoria, pensão alimentícia, subsídios diários, etc.)). Na coluna de despesas, observe o aluguel, a hipoteca mensal, os vários contratos para o telefone, a água, a eletricidade, o mútuo, mas também o orçamento de alimentos, roupas, várias entrevistas e lazer.

Você então estabeleceu a base de um orçamento familiar para seguir cada mês.

Orçamento da família: o que lembrar

- Definir o orçamento da família é uma etapa essencial na gestão financeira certa. Isso é ainda mais importante quando se trata de uma família com crianças.

- Use uma placa de monitoramento e pedidos bancários para seguir sua receita e despesas fixas e variáveis.

- Reduza cada posição de despesa o máximo possível, graças às soluções propostas neste artigo para aumentar seu descanso para viver, financiar projetos e/ou salvar mais.

Beneficiar de nossa experiência em reagrupamento de crédito,

é sem compromisso !

Gerencie seu orçamento familiar no Excel

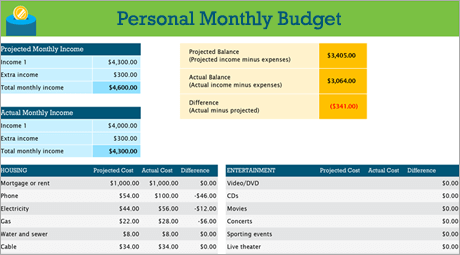

A criação de um plano orçamentário para sua casa pode parecer esmagador e difícil, mas o Excel pode ajudá -lo a organizar e seguir com uma variedade de modelos de orçamento gratuitos e premium.

Descubra a terra

O objetivo do orçamento de uma limpeza é resumir o que você ganha em relação ao que gasta para ajudá -lo a planejar seus objetivos de longo e curto prazo. O uso de uma folha de cálculo orçamentário pode ajudá -lo a tornar sua saúde financeira uma prioridade, reduzindo as despesas e aumentando a economia !

Projetos de bricolage com o modelo de orçamento pessoal

Você prefere fazer coisas de si mesmo ? Este modelo do Excel pode ajudá -lo a acompanhar seu orçamento mensal por receita e despesa. Digite seus custos e renda, e qualquer diferença é calculada automaticamente, o que permite evitar déficits ou fornecer quaisquer superávits. Compare os custos planejados com os custos reais para refinar suas habilidades orçamentárias ao longo do tempo.

Conselho : Siga as despesas mensais

Serviços públicos, cartões de crédito e seguro são cobrados mensalmente. A maneira mais fácil de monitorar suas despesas é, portanto, determinar a quantidade de suas despesas mensais.

Não se esqueça de “suplementos”

Além da sua conta de eletricidade, você tem uma assinatura de um filme ou um jogo ? Que tal a assinatura de uma academia ? Certifique -se de manter um rastro também.

Conselho : Preste atenção às despesas variáveis

Se a quantidade de contas de gás e telefone geralmente não varia de um mês para o próximo, outras despesas, como refeições no restaurante ou compras de roupas, poderão variar consideravelmente.

Classificar despesas

Agora que você tem uma idéia global de despesas mensais, é hora de classificá -las por categorias para poder examinar suas despesas fixas, variáveis e discricionárias.

Despesas fixas

As despesas fixas permanecem as mesmas de um mês para o próximo. Isso é, por exemplo, uma hipoteca ou aluguel, seguro de saúde, pagamento automotivo ou imposto imobiliário. Você pode capturar todos esses elementos em uma categoria de “despesa fixa”.

Conselho : Despesas variáveis

Você não pode ficar sem despesas variáveis, mas elas podem flutuar de um mês para o próximo. Essas despesas incluem supermercado, manutenção de carros, eletricidade e consumo de água.

Despesas discricionárias

As despesas discricionárias podem variar muito de um mês para o próximo. Os exemplos incluem passeios no restaurante, assinaturas para serviços contínuos de transmissão, associação de um clube, a cabo e roupas.

Defina seus objetivos

Depois de ter uma boa idéia da quantidade de entradas de dinheiro em relação à das despesas, você pode começar a estabelecer prioridades para seus objetivos de curto e longo prazo.

Orçamento da reforma de uma casa

A sua máquina de lavar é quebrada ? Seus armários estão em más condições ? A banheira principal precisa de uma atualização ? A reforma da sua casa pode ter muitas possibilidades. Não se esqueça de incluir essas despesas quando examinar seus objetivos financeiros.

Conselho : Mantenha suas opções de casamento abertas

Um exame constante de suas finanças ajuda você a determinar se você salvou o suficiente para comprar um artigo essencial ou simplesmente “agradável de ter”. Você precisa deste cofre rosa para sua procissão nupcial ou você apenas ? Enfim, não se esqueça de comparar isso com seus objetivos.

Planejar entretenimento na universidade

Se você seguir as despesas fixas, poderá alcançar suas metas de curto e longo prazo mais rapidamente. Por outro lado, você também pode incluir uma certa quantia no seu orçamento mensal de prazer e entretenimento (despesas variáveis que você certamente desejará seguir durante seus estudos).

Regra 50/30/20: como economizar mais gastando menos

Ferramentas de gerenciamento de orçamento muito complicadas o privam ? Experimente esta regra de orçamento simples chamada 50/30/20 para organizar e desenvolver seu orçamento.

Tempo de leitura: 8 min

Quando se trata de gerenciar seu próprio orçamento, às vezes você é pego de surpresa. Que nunca baixou um aplicativo de gerenciamento de orçamento, tendo a intenção da empresa de controlar suas despesas e finalmente abandoná -lo após o terceiro dia, esquecendo de adicionar a tomada de semana da semana ? Você se sente preocupado ?

Gerencie seu orçamento e finanças andam de mãos dadas, mas não deve ser complicado, nem demorar muito tempo. De fato, as melhores dicas geralmente são as mais simples, surpreendentemente.

A regra 50/30/20 é um método de gerenciamento orçamentário mensal inteligente e fácil que indica que você A quantidade exata que você tem para suas economias e despesas a cada mês. Ao ter uma visão geral clara do seu orçamento do mês, você ganhará confiança e evitará gastar muito enquanto economiza, sem precisar registrar cada transação.

Então, você está pronto para desenvolver um orçamento realista e suportar ? É aqui que acontece !

Qual é a regra de 50/30/20 ?

A regra 50/30/20 consiste em um método simples para ajudá -lo a gerenciar seu orçamento com eficiência, de maneira simples e duradoura. Você divide sua renda mensal líquida em três categorias de despesas: 50 % para o que você precisa, 30 % para o que deseja e 20 % para suas economias ou para reembolso de suas dívidas.

Ao equilibrar regularmente suas despesas usando essas três categorias, você estará mais ciente de seus hábitos de consumo e evitará despesas excessivas. Existem apenas três categorias para não emaranhar os pincéis e evitar entrar nos detalhes de cada uma de suas despesas. A regra 50/30/20 permitirá que você atinja facilmente seus objetivos financeiros, seja sobre economizar por dias menos rápidos ou reembolsar dívidas existentes.

Qual é a origem da regra 50/30/20 ?

A regra 50/30/20 vem do livro intitulado ” Todo o seu valor: o melhor plano de dinheiro vitalício “Escrito em 2005 por Elizabeth Warren, graduada em Harvard, especialista em falências e senador americano, e sua filha Amelia Warren Tyagi.

Os 20 anos de pesquisa de Warren e Tyagi ecoam nossa própria reflexão: Não há necessidade de respeitar um orçamento complicado para controlar suas finanças. Você só precisa distribuir seu dinheiro de maneira equilibrada, de acordo com suas necessidades, seus desejos e seus objetivos de poupança, em Suima

Apenas a regra 50/30/20.

A conta bancária para gerenciar seu orçamento mais simplesmente

Descubra a conta bancária premium, que lhe dá o controle de seu dinheiro com recursos intuitivos e serviços inovadores. Gerencie sua conta em tempo real e, mais simplesmente com N26 Smart.

Como funciona a regra 50/30/20 ?

A regra 50/30/20 simplifica seu orçamento dividindo seu lucro líquido em três categorias de despesas: suas necessidades, seus desejos e suas economias ou suas dívidas.

Se você souber exatamente quanto alocar cada categoria, respeite seu orçamento será mais fácil e você manterá o controle sobre suas despesas. Usando a regra 50/30/20, eis como é o seu orçamento:

Gaste 50 % de sua renda para suas necessidades

Para simplificar, suas necessidades correspondem às despesas ligadas às coisas essenciais da vida, o que você dificilmente poderia fazer sem. 50 % do seu lucro líquido deve cobrir a maioria dos custos necessários.

Estão incluídos nas necessidades:

- o aluguel,

- contas de eletricidade e gás,

- custos de transporte,

- Seguro (saúde, carro, animais),

- Pagamentos mensais de empréstimo mínimo,

- Fonte de energia básica.

Por exemplo, se o seu lucro líquido chegar a € 2.000, a soma de € 1.000 deve ser alocada às suas necessidades. Este orçamento pode variar de uma pessoa para outra. No entanto, se suas necessidades totais excederem 50 % do seu lucro líquido, Warren sugere fazer algumas alterações para limpar seu orçamento, como mudança de fornecedor de energia ou talvez procurando um apartamento mais barato.

30 % do seu orçamento para seus desejos

Se 50 % do seu lucro líquido cobrir suas necessidades básicas, 30 % do seu lucro líquido pode ser dedicado aos seus desejos. Os desejos são definidos como despesas que não são de sessão escolhidas livremente e que você poderia prescindir.

- Passeios de restaurantes,

- compras,

- feriados,

- Associação de clubes esportivos,

- Assinaturas de entretenimento (Netflix, Amazon Prime),

- Corridas (exceto os esenciais).

Sempre seguindo o exemplo acima, Se o seu lucro líquido chegar a € 2.000, você poderá gastar € 600 em seus desejos. Mas se você descobrir que gasta muito por seus desejos, pode ser interessante pensar nas despesas que você pode limitar.

Após a regra 50/30/20, não significa que eles não possam aproveitar a vida, É apenas uma questão de ser mais responsável em relação ao seu orçamento, encontrando alavancas para evitar despesas supérfluas. Se o conceito de necessidades e desejos permanecer vago, basta perguntar a si mesmo: “Posso viver sem isso ? »». Se a resposta for sim, é um desejo e não uma necessidade.

Reserve 20 % da sua renda para suas economias

Com 50 % do seu lucro líquido dedicado às suas necessidades e 30 % aos seus desejos, Os 20 % restantes podem permitir que você atinja suas metas de poupança ou reembolsar todas as dívidas. Embora os reembolsos mínimos sejam considerados necessidades, todos os reembolsos adicionais reduzem sua dívida existente e seus interesses futuros, eles são, portanto, classificados como economia.

Se você economizar sistematicamente 20 % do seu salário a cada mês, poderá criar um plano de poupança inteligente, como um fundo de resgate, um orçamento provisório pessoal de longo prazo ou uma contribuição para a compra de imóveis imobiliários. Se você ganhar € 2.000 líquidos por mês, poderá dedicar € 400 às suas metas de poupança. Você pode se aproximar de € 5.000 em apenas um ano !

Como aplicar a regra 50/30/20: um guia passo a passo

Então, como a regra de 50/30/20 funciona concretamente ? Para simplificar, calcule as porcentagens 50 30 20 a partir de sua renda e categorize suas despesas. Veja como fazer:

1. Calcule seu lucro líquido.

O primeiro passo para usar a regra 50/30/20 é calcular sua renda após os impostos. Se você é independente, seu lucro líquido corresponde ao que você ganha em um mês, menos suas despesas profissionais e o valor fornecido para seus impostos.

Se você é um funcionário com um salário fixo, será mais fácil: no seu deslizamento de pagamento é o valor pago a você todos os meses em sua conta bancária. Se determinados pagamentos como seguro de saúde ou fundo de pensão forem deduzidos do seu salário, reintegre -os.

2. Categorize suas despesas no mês passado

Para descobrir para onde ir seu dinheiro todos os meses, Você terá que analisar como gastou seu salário no mês passado. Traga uma cópia do seu extrato bancário nos últimos 30 dias ou simplesmente use a funcionalidade de gerenciamento em seu aplicativo N26, que classifica todas as suas transações em diferentes categorias: salário, comida e raças, ou lazer e passeios, etc.

Distribua suas despesas agora em três categorias: necessidades, desejos e economias. Lembre -se de que uma necessidade é uma despesa essencial que você não pode evitar, como aluguel. Um desejo é um “bônus” que você poderia ter sem, como um restaurante saindo. As economias representam os pagamentos mensais de empréstimos adicionais, contribuições de pensão ou o dinheiro que você reserva para os períodos menos esplêndidos.

3. Avalie e ajuste suas despesas para respeitar a regra de 50/30/20.

Agora que você pode ver as somas alocadas para suas necessidades, seus desejos e suas economias todos os meses, Você pode começar a otimizar seu orçamento de acordo com a regra 50/30/20. A melhor maneira de prosseguir é estimar o quanto você gasta mensalmente para seus desejos.

De acordo com a regra 50/30/20, Um desejo não é extravagante, é um simples prazer que permite que você aproveite a vida. Reduzir suas necessidades pode representar uma tarefa complexa e um desafio real, por isso é melhor pensar nos desejos que você deseja limitar para permanecer em 30 % de sua receita líquida. Quanto mais você reduz suas despesas relacionadas aos seus desejos, mais a probabilidade de atingir a meta de 20 % dedicada à sua economia.

Regra da calculadora 50/30/20

NOSSO Calculadora de orçamento online 50/30/20 poderia permitir que você vá mais rápido e mais facilmente. NerdWallet e MoneyFit oferecem calculadoras on -line que lhe dirão que as somas são alocadas às suas necessidades, seus desejos e suas economias a cada mês, com base em seu lucro líquido.

Folha de cálculo Regra 50/30/20

Embora uma calculadora on -line seja capaz de fornecer uma visão geral do seu orçamento ideal de acordo com a regra 50/30/20, Se você deseja desenvolver um orçamento mais detalhado, uma regra especial de espalhamento 50/30/20 representa uma boa opção. Software como Microsoft Excel, Google Sheets e Apple Numbers oferecem modelos de folha de cálculo para facilitar o gerenciamento do orçamento. Você pode encontrar muitas folhas de cálculo online disponíveis gratuitamente, anúncio

Adequado para a regra 50/30/20 e que são C

Informável com qualquer programa, para permitir que você atinja seus objetivos financeiros.

Subcontas N26

Com o N26, salve no seu próprio ritmo para seus projetos graças às subcontas.

Seu dinheiro em N26

O gerenciamento do orçamento é ideal para se sentir mais tranquilo e controlar suas despesas. Com N26, gerenciar seu dinheiro se torna brincadeira. De fato, graças a funcionalidades inteligentes de gerenciamento de orçamento, como arredondamento, subcópios espaciais ou mesmo funcionalidade de gerenciamento, você terá mais fácil aplicar a regra de 50/30/20. Acesse seu dinheiro em qualquer lugar com sua conta bancária on -line e receba notificações instantâneas para ter uma visão atualizada de suas finanças. Além disso, seus espaços de subconta gratuitos ajudam você a ficar de olho em suas metas de poupança, enquanto a funcionalidade de gerenciamento categorizará automaticamente suas despesas para ajudá-lo a manter o curso.