Adolescentes: como escolher seu cartão bancário | Investir, cartão bancário para adolescentes: eu quebro ou não?

Cartão bancário para menores e adolescentes: eu quebro ou não

Se você tem entre 10 e 11 anos, pode obter um cartão de banco infantil. Este cartão está vinculado a uma conta bancária aberta por um representante legal, geralmente um pai. O cartão é limitado a uma quantia predefinida e não permite que você seja descoberto, tornando -a uma solução ideal para ensinar as crianças a administrar seu dinheiro de bolso com segurança.

Adolescentes: como escolher seu cartão bancário

Redes, bancos online e alguns jogadores especializados competem em inventividade para seduzir de 12 a 17 anos. Além do custo, você deve estar vigilante nos serviços oferecidos.

Postado em 10 de agosto de 2023 às 9:09

Eles escrevem SMS em seu próprio idioma (” tkt, G não cursos AJD “, qualquer ” Preocupado, eu não vou hoje ), Deite -se na idade deles para se registrar nas redes sociais e começar a encontrar seus pais “recriais”. Os adolescentes do século XXI são, como seus pais na idade deles, em busca de independência. No lado financeiro, envolve aprender a gerenciar seu orçamento e o início da autonomia. Saia do Piggy Bank em forma de porco em que os pais deslizam algumas peças ou ingressos como um dinheiro de bolso. De agora em diante, ” O cartão bancário é um objeto estatutário: os jovens têm orgulho de deixá -lo pagar pelo lanche ao sair da faculdade », Notas Caroline Ménager, co-fundadora da Pixpay, um aplicativo que oferece um cartão bancário de 10 a 17 anos de idade.

Grande escolha

A escolha é ampla: os pais podem abrir uma conta para seus adolescentes em seu banco. Todas as redes e certos bancos on -line oferecem aos menores uma oferta. E dois jogadores especializados, Kard e Pixpay, desenvolveram serviços dedicados aos jovens. “” Esses aplicativos foram projetados em torno das necessidades das crianças. Por outro lado, os aplicativos dos bancos para menores são apenas uma variante “iluminada” da versão clássica para adultos », Resume Basile Duval, o porta -voz do comparador dos preços dos panorabanos. No lado do preço, a oferta é gratuita em certos estabelecimentos, como BNP Paribas, Boursorama, criado, La Banque Postale, Revolut ou Société Générale, e custa até 2,99 euros por mês em Kard e Pixpay. “” Muitas redes bancárias estão fazendo um esforço nos preços, mesmo oferecendo um bônus de algumas dezenas de euros quando a conta é aberta para capturar os filhos de seus clientes “, Complete Basile Duval.

Seja qual for o estabelecimento escolhido, os adolescentes têm acesso a um cartão com autorização sistemática: retiradas ou pagamentos só são possíveis sob condição de que a conta seja suficientemente fornecida. Portanto, não há risco de cheque especial. A conta da criança pode ser alimentada por transferência ou cartão bancário, esta solução com a vantagem de sempre ser instantânea. O adolescente pode então gastar o valor pago imediatamente. O pai mantém a mão na conta da criança por meio de seu próprio aplicativo: ele visualiza todos os seus adolescentes e pode configurar o uso do cartão. Por exemplo, isso é para bloquear certos recursos, como retiradas para o distribuidor, operações no exterior ou pagamento online. Nesse caso, neste caso, para comprar um novo jogo para o PlayStation sem solicitar a autorização do pai ou da mãe. “” Isso torna possível despertar diálogo. Se ele concorda, o pai desbloqueia instantaneamente as compras on -line por meio de seu aplicativo enquanto a criança faz dele “Indica Laure Berkovits, chefe do mercado juvenil da SG.

Recursos evolutivos

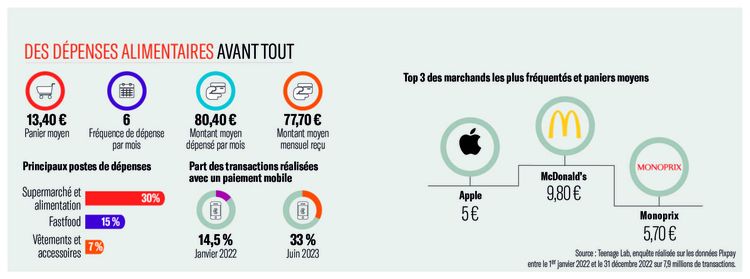

O uso desses recursos evolui, é claro, com o tempo porque as necessidades e riscos de skid orçamentária não são os mesmos aos 12 e 17 anos. Observe, além disso, que certos tipos de comerciantes são bloqueados pelos próprios aplicativos, como escritórios de tabaco ou sites de jogo e Paris online. O que tranquiliza os pais. Finalmente, a maioria dos atores dá acesso ao pagamento móvel. Apple Pay é acessível a partir de 13 anos e o Google Pay de 16 anos. “” 33 % de nossos usuários usam o pagamento móvel, é um verdadeiro plebiscito “Confirma Caroline Ménager de Pixpay.

Além disso, verifique os preços dos retiradas de ingressos antes de escolher um estabelecimento. Porque os adolescentes às vezes preferem pagar em dinheiro em vez de cartão para escapar da “vigilância” dos pais (” Vejo que você fez uma compra em FranPrix às 11h no outro extremo da cidade. Você não tinha uma contas esta manhã ? »). Quanto aos pagamentos em moeda estrangeira no exterior, eles são pagos com mais frequência, exceto em Boursorama, meu banco francês, Revolut, SG e Kard por sua versão de conforto. Para verificar antes de enviar seu adolescente em uma viagem escolar para Londres.

Palete de investimentos

Além do cartão bancário, os bancos de rede têm um ativo adicional para discutir. Todos eles oferecem uma paleta de canais acessíveis aos jovens, que vão do livreto A ao livreto da juventude (reservado para crianças de 12 a 25 anos) por meio do Plano de Poupança Habitacional (PEL) e Seguro de Vida. “” Isso permite que o adolescente aprenda a deixar dinheiro de lado para uma necessidade futura. Sem o risco de vê -lo gastar tudo como ele quiser, já que o adolescente não pode se tornar a transferência entre sua conta e seu livro de poupança, isso sempre passa pelo pai “Sublinha Elodie Doll, gerente de produto da Banxup, a oferta dedicada a jovens de 10 a 17 anos na SG, que especifica que 80 % dos detentores de banxups possuem um produto de poupança (livreto ou seguro de vida).

Por outro lado, Kard, meu banco francês, níquel, Pixpay e Revolut não dão acesso a investimentos. “” Estamos pensando em oferecer no final de 2023-2024, um livro de poupança para adolescentes e seus pais, bem como, para jovens que se tornaram adultos, módulos de educação de investimentos, tanto em ações quanto em criptomoedas », Advocais Scott Gordon, co-fundador da Kard. Este aplicativo, lançado em 2019, continua a abordar seus jovens clientes após a maioria, mas seus pais não têm mais acesso à conta, a menos que a permissão específica dos jovens. Por sua vez, o Pixpay também continua a abordar seus clientes após a maioria e criou parcerias com um punhado de banco para permitir que eles abrem uma conta em um estabelecimento sem necessariamente escolher o de Papa-Maman.

Nossos vídeos

Bolsa de valores: Quais são os impactos das taxas de juros de ações, títulos, imóveis ?

O Fed decidiu marcar uma pausa nas taxas. O que isso muda para a bolsa ? Quais são as consequências nos mercados monetários e de títulos ? Onde os preços imobiliários vão neste contexto ? François Monnier, diretor editorial de investimento e Sarah Thirion, chefe de pesquisa de ação da TP ICAP respondeu a perguntas do Cédric Decoeur no BFM Business.

Cartão bancário para menores e adolescentes: eu quebro ou não ?

” Mãe ? Você não me deu meu dinheiro para o bolso este mês “,” Pai, você pode me dar 10 euros para comprar minhas revistas ? “,” Vamos lá, dissemos que pegamos uma assinatura para o Spotify … “. Esse é o tipo de frases que costumamos ouvir na boca dos adolescentes … Você sabe que existe uma maneira simples de responder a essas perguntas ou até evitá -las: o cartão bancário para menores. Pixpay lhe dá o tubo.

O que é um cartão bancário pode trazer para um adolescente (e seus pais) ?

Desde o aparecimento de neobanques – esses fintechs que oferecem serviços financeiros digitalizados e acessíveis para o cliente – as ofertas de cartão bancário adaptadas aos usos dos jovens (e as necessidades dos pais) florescem. E por um bom motivo, eles oferecem muitas vantagens para menores.

Os ativos do cartão do Banco Teen do lado dos pais

Como sabemos, o ponto central para um pai é o segurança. Com um cartão de banco adolescente, especialmente no Pixpay, nenhum risco de exceder para os clientes, porque o cheque especial não é permitido para o jovem, independentemente de sua idade, também é possível estabelecer limites para os valores ou a frequência, bloqueie os comerciantes precisos ou tipos de comerciantes (bares, tabaco, cassino online, etc.) ou compras na internet, por exemplo, e seguir as despesas do seu adolescente em tempo real.

Pequeno bônus prático diário: o pai pode programa Transferências automáticas (ou fazê -las instantâneas) para dar dinheiro para seus filhos: Pule, reduzimos sua carga mental ! (Prático se estiver no exterior, tenha cuidado ao verificar os custos e excluir a zona do euro.))

O cartão bancário menor também é uma ferramenta pedagógico Perfeito para abrir a discussão sobre dinheiro (às vezes um assunto pouco sensível) com seu adolescente e iniciar sua educação financeira: como gerenciar um orçamento, comparar preços na loja ou on -line, exceto para comprar um produto mais tarde, etc. Ao consertar regras em conjunto, você dá um autonomia e independência que capacite seu adolescente, e você mostra o seu confiar em direção a ele.

As vantagens de um cartão bancário para adolescentes

No lado da juventude (que é aconselhado a não esgotar demais os pais), ter um cartão bancário evita reivindicar seu dinheiro de bolso de seus pais (porque sim, eles costumam esquecer), permite que você compre um crescente ou lascas quietas ao sair da faculdade ou ensino médio, para fazer compras em vinte (e até recuperar o dinheiro da carteira vintada diretamente em seu cartão Pixpay !), ou mesmo não ter que arrastar 150 moedas em si mesmo e não pedir mais a seus pais assim que você quiser comprar na Internet … também limita o risco de perda ou voo. E então ter seu próprio CB é elegante.

Esses cartões para crianças são interessantes porque permitem que você pague em todos os lugares, como adultos. No entanto, eles podem ser muito caros para os pais. A nota pode aumentar adicionando todos os custos: a compra do cartão pré -pago pode chegar a € 50, você deve adicionar o pagamento de uma assinatura anual de algumas dezenas de euros por cliente, bem como custos de recarga cobrada até 10 %.

Com que idade podemos ter um cartão bancário ?

Na França, a idade legal para ter um cartão bancário depende do tipo de cartão que você deseja obter. Em relação a um cartão de débito, você deve ter pelo menos 13 anos para poder obter um. No entanto, para um cartão de crédito, você deve ter 18 anos ou mais e poder provar renda suficiente. É importante lembrar que, mesmo que você atenda a esses critérios, o banco pode decidir não conceder um cartão de crédito. No Pixpay, estamos aqui para ajudá -lo a encontrar a solução que melhor atende às suas necessidades, qualquer que seja a sua idade. Oferecemos cartões de pagamento infantis, projetados para jovens usuários e supervisionados por um pai ou um tutor, para permitir que eles aprendam a gerenciar seu dinheiro com segurança.

Que precauções devem ser tomadas ?

Antes de retirar uma conta bancária menor com um cartão, reserve um tempo para estudar esses poucos pontos importantes como cliente.

Escolha a oferta certa

Quais são as necessidades do seu adolescente: use seu cartão apenas para retiradas em dinheiro ou pagamentos ? ocasionalmente ou permanentemente ? Esta é a oferta do seu banco serviria a ele ? Você precisa configurar tetos ou autorizações específicas por meio de um aplicativo ? É gratuito de registro ? Seja um cartão de retirada, um cartão pré -pago ou um cartão de débito, um visto ou um MasterCard, existem ofertas adaptadas a cada uso. De qualquer forma, opte por um cartão de autorização sistemático para evitar surpresas desagradáveis. De fato, é o cartão que oferece mais segurança para o menor.

Definir limites e adaptar os recursos de acordo com a idade e a maturidade

Mesmo que você tenha confiança em seu filho, é melhor ter cuidado, especialmente no início do uso do cartão bancário dele. Muitas ofertas oferecem serviços gratuitos para configurar um monte de cursores ou tetos Para nossos jovens: quantidade máxima de saques e pagamentos, a soma mensal a não ser excedida, bloqueio de comerciantes, desativação de pagamento sem contato … os pais mantêm o controle e as crianças autonomia. Obviamente, essas características se adaptarão ao longo do tempo, dependendo da evolução dos menores e de seu gerenciamento de orçamento.

Siga suas despesas e dê -lhe as chaves para gerenciar bem seu dinheiro

Parece que a confiança não exclui o controle. É por isso que é possível consultar As operações realizadas pelo seu adolescente. Não se trata de espionar seu filho, mas de discutir com ele possíveis escorregadores (que não se apaixonariam por este pacote de 100 pacotes de doces …). Certas ofertas apenas permitem que você siga o equilíbrio, enquanto outras (como o Pixpay) desenvolveram formulários “Mirror” (um para o adolescente, um para os pais) para ver os detalhes de cada uma das transações da criança e ajudá -lo em seu aprendizado e sua administração, estabelecendo limites (tetos, comerciantes proibidos etc.)).

A maioria dos aplicativos também permite classificar as despesas por categorias (compras, cinema, fast food etc.): Uma boa ferramenta para analisar e ajustar suas despesas. Além disso, você pode configurar economia automática, ideal para adolescente seu adolescente gerenciar o dinheiro do bolso: novo par de tênis, capacete Bluetooth, etc.

Tipos de cartões de pagamento menores

Antes de solicitar seu cartão de pagamento, é necessário conhecer as diferentes possibilidades disponíveis para você e seu adolescente. De fato, existem diferentes tipos de cartões de pagamento entre os quais você pode escolher o que mais lhe convém.

Cartão Multibanco

O cartão de retirada remove dinheiro de distribuidores automáticos. Como o próprio nome sugere, só é possível retirar dinheiro, porque não permite pagamentos aos comerciantes ou na Internet. Geralmente, os pais podem escolher um teto semanal de retirada para limitar seu uso;

Cartão de pagamento ou cartão de débito

Agrupamos com o nome “cartão de pagamento” dos cartões com autorização sistemática e cartões pré -pagos. O mesmo que os pais, frequentemente associados às suas contas, você pode retirar dinheiro e pagar por compras on -line ou até no exterior.

Cartão bancário pré -pago

Este cartão não está associado a uma conta bancária. O cartão bancário pré -pago é um cartão recarregável. Muitas vezes, ele está na autorização sistemática e torna possível fazer compras ou saques após uma verificação automática e sistemática da disposição disponível na conta de depósito. Este é o único cartão que não requer uma conta bancária: simplesmente debita uma conta de pagamento. Observe que os custos de recarga às vezes são altos (entre 1 % e 10 % da transação).

Cartão de autorização sistemático

O cartão de autorização sistemático permanece o mesmo que o cartão pré -pago, exceto que o terminal de pagamento depende do saldo da conta em tempo real. Se o fluxo for insuficiente, as transações não poderão ser realizadas. Além disso, certos terminais de pagamento provavelmente recusarão seu cartão, mesmo que seja fornecido, em particular se eles não puderem executar o saldo antes da transação. Este é o caso de estações de serviço, teleupenadas, estacionamentos ou para aluguel de carros.

Cartão de crédito

O cartão de crédito é um tipo de cartão bancário, apresentando -se como uma reserva de dinheiro permanente. Para pagamento, você pode empregar este crédito ou pagar em dinheiro. A compra feita pelo cartão de crédito é especialmente dedicada a adultos. Portanto, você não será capaz de se beneficiar dele para seu filho.

Fluxo atrasado ou fluxo imediato ?

Você deve saber que, ao escolher esses cartões, você também deve escolher entre a opção de fluxo, imediata ou atrasada. No primeiro caso, o fluxo da sua transação é realizado imediatamente em sua conta, mesmo que a transação não apareça necessariamente instantaneamente em sua conta bancária. Por outro lado, as transações são debitadas apenas no final do mês para o cartão de débito atrasado.

Como ter um cartão bancário sendo menor ?

Se você é jovem e deseja ter um cartão bancário, não se preocupe, existem várias opções. Veja como ter um cartão bancário sendo menor:

Como ter um cartão bancário de 10 anos ?

Se você tem entre 10 e 11 anos, pode obter um cartão de banco infantil. Este cartão está vinculado a uma conta bancária aberta por um representante legal, geralmente um pai. O cartão é limitado a uma quantia predefinida e não permite que você seja descoberto, tornando -a uma solução ideal para ensinar as crianças a administrar seu dinheiro de bolso com segurança.

Como ter um cartão bancário entre 12 e 14 anos ?

Para jovens de 12 a 14 anos, alguns bancos podem emitir um cartão bancário dedicado a menores, que está vinculado a uma conta bancária aberta por um representante legal. Este cartão pode ser usado para compras on -line e de lojas, mas está sujeito a quantidades de quantia e teto de despesa.

Como ter um cartão bancário entre 15 e 17 anos ?

Se você tem entre 15 e 17 anos, pode abrir uma conta bancária para menores com a autorização de um representante legal. Alguns bancos também podem emitir um cartão de crédito para jovens, sob determinadas condições. É importante entender os termos e condições relacionados ao uso deste cartão de crédito para evitar surpresas desagradáveis.

Como funciona um cartão bancário para menores ?

Esses cartões bancários, dedicados aos adolescentes, geralmente são acompanhados por segurança reforçada para o menor: suprimento pelos pais, alerta compra, histórico de gastos, sem descoberta possível, etc. E ofereça muitos recursos: simplicidade de abertura, distribuição programada e operações instantâneas, personalização cartão, etc.

Finalmente, o custo varia de acordo com o estabelecimento bancário, mas é bastante alto em bancos tradicionais enquanto os neobrances oferecem custos reduzidos, Às vezes, gratuito, dependendo das operações e áreas, e transparente com mais serviços. No Pixpay, é simples, a assinatura mensal custa 2,99 euros por mês e por cartão, tudo inclusivo e sem compromisso. Um MasterCard com autorização sistemática e, além disso !

Como o cartão Pixpay é diferente do dos bancos tradicionais ?

Primeiro, Pixpay não é um banco. NOSSO atribuição, É oferecer um cartão bancário e um aplicativo móvel especialmente projetado para adolescentes e seus pais, para não vender produtos de poupança, crédito ou seguro para clientes.

Em seguida, o cartão do Teen Bank, desenvolvido pela Pixpay, oferece muitas vantagens e vantagens em comparação com os bancos tradicionais:

- A assinatura é simples, rápida e 100 % digital, Não há necessidade de ir a uma agência;

- Um aplicativo móvel para o adolescente e um para seus pais, para melhor seguir -up;

- Tudo (ou quase) é configurável Em tempo real, diretamente do aplicativo, sem blabla ou documentação;

- Possibilidade de enviar dinheiro em instante No cartão bancário do adolescente, não precisa esperar 2 dias após uma transferência;

- Programa de reembolso Pix e amor, Para ser reembolsado em até 10 % de suas despesas com marcas parceiras apreciadas por adolescentes: Undiz, Cinemas Pathé Gaumont, Citadium, SofOot Club, Back Mark, Ornikar, Kartable, etc. ;

- Criação de piscinas de prêmios para economizar facilmente e reservar dinheiro para comprar o novo par de tênis, um relógio conectado ou preparar um presente comum para um aniversário, por exemplo. Você pode até convidar parentes a participar e é gratuito: nenhuma comissão é retirada do gatinho;

- Possíveis pagamentos com a Apple Pay ou o Google Pay, além do cartão de pagamento MasterCard;

- Não há custos na zona do euro, uma prática para viagens escolares ao exterior;

- E muitos outros para descobrir !

Sem esquecer que, com o cartão Pixpay Teen Bank, não há necessidade de alterar o banco para os pais, ele está conectado à sua conta corrente e é compatível com todos os estabelecimentos bancários ! (Além disso, o envio do cartão é gratuito !))

- Pais

- Funções> 1 cartão + 2 aplicativos

- Funções> Educação Financeira

- Recursos> Segurança

- Recursos> cartões personalizáveis

- Preços

- Perceber

- Contato

- Nossa visão

- Sonhe por Pixpay

- Perguntas frequentes

- Blog

- Imprensa

- O Laboratório Adolescente de Pixpay

- Junte-se a nós

- Nós recrutamos !

- Bancos para adolescentes

- Contas bancárias para adolescentes

- Dinheiro de bolso para adolescentes

- Cartão bancário para adolescentes