6 sfaturi pentru gestionarea bugetului familiei dvs. | Împrumutat, gestionați -vă bugetul familiei în Excel – Microsoft Support

Gestionați -vă bugetul familiei în Excel

În primul rând, este o problemă de a analiza înregistrările și ieșirile de bani în aceeași lună. La sfârșitul lunii, veți putea să vă identificați principalele ieșiri de bani. Această analiză poate lua forma unui tabel de gestionare a bugetului.

Bugetul familiei: 6 sfaturi pentru un bun management

Urmarea cheltuielilor personale în fiecare lună permite o vizibilitate bună a bugetului dvs. Pentru aceasta, țineți un Bugetul familiei e folositor. Mai multe tehnici sunt posibile pentru a -ți gestiona cel mai bine banii și ieși din bani și pentru a -ți crește odihna pentru a trăi.

- În urma unui buget familial, oferă obiceiuri bune membrilor familiei și protejându -vă împotriva vagajarelor financiare ale vieții.

- Este necesar să se arbitreze între veniturile dvs. și cheltuielile sale fixe și variabile, datorită unui tabel de monitorizare bugetară și a aplicațiilor de monitorizare bancară.

- Pentru a -și gestiona mai bine bugetul, există mai multe soluții, cum ar fi colectarea cheltuielilor sau a plicurilor bugetare.

Actualizat pe 03 februarie 2023

de Benoit Delecroix – Directorul general IreGroup

Descărcați acest ghid

- De ce să faci un buget familial ?

- Ce elemente includ în bugetul familiei ?

- Sfatul nostru pentru a vă gestiona bugetul familiei

- Cum să -ți urmezi bugetul familiei ?

De ce să faci un buget familial ?

Stabilirea unui buget familial este crucială pentru a vă controla finanțele și pentru a vă îndeplini cheltuielile. Evitați să cheltuiți prea mult și sunteți capabil să vă atingeți obiectivele de economii.

Gestionarea bugetului său nu înseamnă că trebuie să te privești, ci mai degrabă cheltuiți într -o manieră atentă, rezervând economii de precauție pentru a face față evenimentelor neprevăzute.

Care este bugetul mediu al unei familii ?

În medie, cheltuielile lunare se ridică la 1.387 EUR pentru o singură persoană, față de 2.300 EUR pentru un cuplu și 3.109 € pentru o familie de patru persoane. Aceste cifre sunt calculate, excluzând impozitele, impozitele și rambursarea împrumuturilor. Pentru a plăti aceste costuri suplimentare, trebuie să adăugați în jur de 415 EUR pentru o singură persoană și 1.019 EUR pentru o familie.

Ce elemente includ în bugetul familiei ?

Pentru a -și calcula cu exactitate bugetul familiei, trebuie Arbitrat între resurse și cheltuieli fixe și variabile.

Venituri la domiciliu

Venitul lunar al membrilor unei locuințe includ salarii, venituri sau taxe, bonusuri, alocații de stat, venituri din închiriere, pensie etc.

Încărcături fixe

Taxele fixe includ costurile pentru locuințe, impozitele, îngrijirea și educația copiilor, diverse asigurări, internet și costuri de telefonie. Credite și datorii care vor fi rambursate Introduceți și bugetul familiei dvs. Prin urmare, taxele fixe desemnează cheltuieli recurente, a căror valoare este cunoscută în avans.

Sarcini variabile

În ceea ce privește sarcinile variabile, aceasta este totul Cheltuieli pentru care nu puteți asigura certitudinea sumei exacte ale acestora La sfârșitul lunii, cum ar fi facturile de energie, costurile auto și cursele de alimente. Extras și timp liber intră, de asemenea, în această categorie pentru bugetul familiei dvs., cum ar fi restaurantele, cumpărăturile sau ieșirile de cinema.

Sfatul nostru pentru a vă gestiona bugetul familiei

Odată ce bugetul familial a fost stabilit, aveți o vizibilitate mai bună a dvs Intrări și ieșiri de argint. Acest lucru vă permite să identificați soluțiile care trebuie implementate atunci când este necesar sau posibile optimizări.

1.Determinați -vă resursele financiare

Pentru a vă determina resursele financiare, Adăugați venitul fix la cele ale soțului dvs. Obțineți suma de bani pe care puteți număra pentru cheltuielile dvs. recurente.

Se întâmplă ca pe lângă veniturile fixe să primești venituri variabile ca prime. De asemenea, este necesar să le ținem cont de acestea, dar într -o anumită măsură, deoarece acestea sunt variabile. În aceste cazuri, se recomandă utilizarea acestor sume pentru a vă construi o economie de precauție.

2.Enumerați costurile fixe și variabile pe lună

Stabilirea unui buget familial necesită crearea unei liste exhaustive a tuturor cheltuielilor dvs .:

- Cheltuieli fixe : rambursarea împrumutului, chiria, asigurarea, facturile, impozitele etc.

- Cheltuieli variabile : curse alimentare, timp liber, îmbrăcăminte, întreținere auto etc.

3.Calculați restul pentru a trăi în casă

Sold disponibil corespunde diferenței dintre veniturile dvs. și cheltuielile lunare. Indică restul să trăiască în fiecare lună la dispoziția dvs. pentru alte cheltuieli.

4.Optimizează -ți cheltuielile

Pentru a vă crește odihna pentru a trăi, puteți Reduceți anumite stații de cheltuieli din dvs Bugetul familiei ::

- Alimente : Planificați -vă mesele în avans pentru a reduce numărul de ieșiri la supermarket și pentru a evita cheltuielile inutile, încercați rețete noi, cumpărați în loturi sau în vrac, fiți în căutarea ofertelor speciale și a ofertelor speciale și evitați cât mai mult o masă în afară.

- Taxe de serviciu și furnizori : Cazarea este lacomă în energie și, prin urmare, în bani. Reduceți încălzirea în timpul nopții, reduceți timpul petrecut la duș și stingeți luminile părăsind o cameră. Nu uitați, de asemenea, să comparați ofertele diverșilor furnizori pentru a găsi cele mai ieftine contracte.

- Cumpărături : Evitați cumpărăturile compulsive. Rezistența tentației cumpărăturilor vă permite să aveți ceva mai mulți bani pentru a economisi în fiecare lună. De asemenea, favorizați perioadele de vânzare pentru a face achizițiile;

- Mașină și transport : Optează pentru un mod de transport economic, cum ar fi transportul public sau bicicleta. Dacă trebuie să călătoriți cu mașina, oferiți -vă călătoriile de carpooling. Acest lucru vă permite să economisiți pe benzină și întreținere a vehiculului datorită participării Carpooler;

- Sănătate și bunăstare : Favorizează sportul în aer liber dacă nu folosești în mod regulat abonamentul în cameră.

- Divertisment : Uită -te în primul rând activități gratuite în regiunea ta (parcuri, lacuri sau festivaluri). Anulați abonamentele la serviciile de streaming pe care nu le utilizați.

- Asigurare : Localizați cea mai bună asigurare datorită site -urilor de comparație online.

5.Delimitează -ți nevoile prin plicul bugetar

Este o întrebare aici de separare a fiecărei cheltuieli și de bugetare a acestora prin alocarea unei sume de bani în avans, care va corespunde fiecăreia dintre cheltuielile identificate pentru dvs Bugetul familiei. Este posibil să împingeți conceptul până la sfârșit folosind plicuri de hârtie în care suma de bani este plasată pentru luna pentru o utilizare precisă. Suma de așteptat necesită verificarea bine, pe declaratii bancare lunile anterioare, diferitele cheltuieli prin stabilirea unei medii.

6.Automatizați -vă cheltuielile

De multe ori este dificil să Păstrați un buget stabil Când petrecem o zdrobire. Acesta este motivul pentru care este recomandatautomatizați -vă cheltuielile. Concret, este recomandabil să se stabilească Debite În ceea ce privește cheltuielile fixe (chirie, facturi sau abonamente pentru transport și timp liber).

De exemplu, puteți identifica o greutate excesivă a diferitelor credite, restricționând Rămâne să trăiești lunar. O soluție poate fi gruparea acestor împrumuturi într -o singură rată, cu ajutorul unei răscumpărări de credit.

Rambursarea este răspândită pe o perioadă mai lungă și veți avea apoiO singură plată lunară de credit va fi rambursată de -a lungul împrumutului, într -o sumă mai mică decât suma termenelor anterioare. Ceea ce vă permite să găsiți rămășițe rămase pentru a trăi în lună și să coborâți în același timp Raportul datoriei.

Cum să -ți urmezi bugetul familiei ?

Monitorizarea riguroasă a dvs Bugetul familiei este crucial pentru a determina un bun Strategie financiară și rămâneți informați despre mișcările conturilor bancare în fiecare lună.

Utilizați aplicații bancare

Băncile ei înșiși și alte aplicații care sunt Contabili (Când aveți mai multe în mai multe bănci) vă poate ajuta Stabilirea bugetului familiei. Bankin ‘, gestionează conturile mele sau Linxo pot fi configurate pentru a vă permite să stabiliți elementele de bază ale urmăririi dvs.

Combina Tabel bugetar și aplicație de monitorizare Pentru un rezultat optim. Aplicațiile permit configurația personalizată și monitorizarea simplă, în timp ce tabelul vă permite să fiți cu adevărat actor în gestionarea bugetului dvs. și vă permite să identificați posibile axe de îmbunătățire.

Creați o placă de urmărire

În primul rând, este o problemă de a analiza înregistrările și ieșirile de bani în aceeași lună. La sfârșitul lunii, veți putea să vă identificați principalele ieșiri de bani. Această analiză poate lua forma unui tabel de gestionare a bugetului.

În partea de rețetă, înregistrați toate resursele lunii (salarii nete, diverse alocații, pensionare, pensie, alocații zilnice etc.)). În coloana de cheltuieli, rețineți chiria, ipoteca lunară, diferitele contracte pentru telefon, apă, electricitate, reciproc, dar și bugetul alimentar, îmbrăcămintea, diverse interviuri și timpul liber.

Ați stabilit apoi baza unui Bugetul familiei să urmezi în fiecare lună.

Bugetul familiei: Ce să ne amintim

- Definirea bugetului familiei este un pas esențial în gestionarea potrivită a finanțelor. Acest lucru este cu atât mai important atunci când vine vorba de o familie cu copii.

- Utilizați o placă de monitorizare și cereri bancare pentru a vă urmări veniturile și cheltuielile fixe și variabile.

- Reduceți pe cât posibil fiecare poziție de cheltuieli, datorită soluțiilor propuse în acest articol pentru a vă crește odihna în direct, finanțarea proiectelor și/sau economisirea mai multor.

Beneficiați de expertiza noastră în regruparea creditului,

este fără angajament !

Gestionați -vă bugetul familiei în Excel

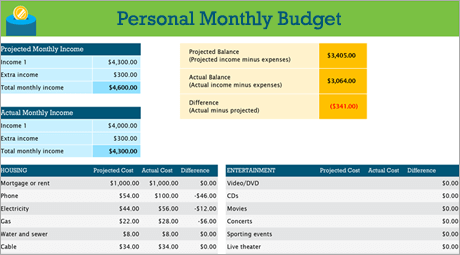

Crearea unui plan bugetar pentru gospodăria dvs. poate părea copleșitor și dificil, dar Excel vă poate ajuta să vă organizați și să urmați cu o varietate de modele bugetare gratuite și premium.

Descoperiți pământul

Scopul bugetului unei curățări este de a rezuma ceea ce câștigați în raport cu ceea ce cheltuiți pentru a vă ajuta să vă planificați obiectivele pe termen lung și pe termen scurt. Utilizarea unei foi de calcul bugetare vă poate ajuta să vă faceți sănătatea financiară o prioritate prin reducerea cheltuielilor și creșterea economiilor !

Proiecte de bricolaj cu modelul bugetar personal

Preferi să faci lucruri de la tine ? Acest model Excel vă poate ajuta să urmăriți bugetul dvs. lunar prin venituri și cheltuieli. Introduceți costurile și veniturile și orice diferență este calculată automat, ceea ce vă permite să evitați deficitele sau să furnizați excedentele. Comparați costurile planificate cu costuri reale pentru a vă perfecționa abilitățile bugetare în timp.

Sfat : Urmați cheltuielile lunare

Serviciile publice, cardurile de credit și asigurarea sunt percepute lunar. Cel mai simplu mod de a vă monitoriza cheltuielile este, prin urmare, să determinați valoarea cheltuielilor dvs. lunare.

Nu uitați „suplimente”

Dincolo de factura dvs. de energie electrică, aveți un abonament la un film sau un joc ? Ce zici de abonament la o sală de sport ? Asigurați -vă că păstrați și o urmă.

Sfat : Acordați atenție cheltuielilor variabile

Dacă cantitatea de facturi de gaze și telefonice nu variază în general de la o lună la alta, alte cheltuieli, cum ar fi mesele la restaurant sau achizițiile de îmbrăcăminte, pot varia considerabil.

Clasificați cheltuielile

Acum că aveți o idee globală de cheltuieli lunare, este timpul să le clasificați pe categorii pentru a putea examina cheltuielile dvs. fixe, variabile și discreționare.

Cheltuieli fixe

Cheltuielile fixe rămân aceleași de la o lună la alta. Aceasta este, de exemplu, o ipotecă sau chirie, asigurări de sănătate, plată auto sau impozit imobiliar. Puteți captura toate aceste elemente într -o categorie de „cheltuieli fixe”.

Sfat : Cheltuieli variabile

Nu puteți face fără cheltuieli variabile, dar pot fluctua de la o lună la alta. Aceste cheltuieli includ magazin alimentar, întreținere auto, energie electrică și consum de apă.

Cheltuieli discreționare

Cheltuielile discreționare pot varia foarte mult de la o lună la alta. Exemplele includ ieșiri la restaurant, abonamente la servicii de radiodifuziune continuă, membru al unui club, cablu și haine.

Definiți -vă obiectivele

După ce aveți o idee bună despre suma de înscrieri în bani în raport cu cheltuielile, puteți începe să stabiliți priorități pentru obiectivele dvs. scurte și pe termen lung.

Bugetează renovarea unei case

Mașina ta de spălat este defalcată ? Sunt dulapurile dvs. în stare slabă ? Cada principală are nevoie de un upgrade ? Renovarea casei dvs. poate avea multe posibilități. Nu uitați să includeți aceste cheltuieli atunci când examinați obiectivele dvs. financiare.

Sfat : Păstrați -vă opțiunile de nuntă deschise

O examinare constantă a finanțelor dvs. vă ajută să determinați dacă ați economisit suficient pentru a cumpăra un articol esențial sau pur și simplu „plăcut să aveți”. Ai nevoie de această boltă de trandafir pentru procesiunea ta de mireasă sau doar tu ? Oricum, nu uitați să comparați acest lucru cu obiectivele dvs.

Planificați pentru divertisment la universitate

Dacă rămâneți la cheltuieli fixe, puteți atinge mai repede obiectivele dvs. scurte și pe termen lung. Pe de altă parte, puteți include, de asemenea, o anumită sumă în bugetul dvs. lunar pentru plăcere și divertisment (cheltuieli variabile pe care cu siguranță veți dori să le urmați în timpul studiilor).

Regula 50/05/20: Cum să economisiți mai mult cheltuind mai puțin

Instrumentele de gestionare a bugetului prea complicate te privesc ? Încercați această regulă bugetară simplă numită 50/30/20 pentru a vă organiza și dezvolta bugetul.

Timp de citire: 8 min

Când vine vorba de gestionarea propriului buget, sunteți uneori prins de gardă. Cine nu a descărcat niciodată o aplicație de gestionare a bugetului, având intenția fermă de a -și controla cheltuielile și, în sfârșit ? Te simți îngrijorat ?

Gestionează -ți bugetul și finanțele merg mână în mână, dar nu ar trebui să fie complicat și nici să dureze prea mult timp. De fapt, cele mai bune sfaturi sunt adesea cele mai simple, surprinzător.

Regula 50/30/20 este o metodă inteligentă și ușoară de gestionare a bugetului lunar care vă indică Suma exactă pe care o aveți pentru economii și cheltuieli în fiecare lună. Având o viziune generală clară a bugetului dvs. al lunii, veți câștiga încredere și veți evita să cheltuiți prea mult în timp ce economisiți, fără a fi nevoie să înregistrați fiecare tranzacție.

Deci, sunteți gata să dezvoltați un buget realist și să stați ? Aici este că se întâmplă !

Care este regula 50/30/20 ?

Regula 50/30/20 constă dintr -o metodă simplă pentru a vă ajuta să vă gestionați bugetul în mod eficient, simplu și durabil. Împărțiți venitul net lunar în trei categorii de cheltuieli: 50 % pentru ceea ce aveți nevoie, 30 % pentru ceea ce doriți și 20 % pentru economiile dvs. sau pentru rambursarea datoriilor dvs.

Prin echilibrarea regulată a cheltuielilor folosind aceste trei categorii, veți fi mai conștienți de obiceiurile dvs. de consum și veți evita cheltuielile excesive. Există doar trei categorii pentru a nu încurca periile și pentru a evita să intri în detaliile fiecăreia dintre cheltuielile dvs. Regula 50/30/20 vă va permite să vă atingeți cu ușurință obiectivele financiare, fie că este vorba despre economisirea zilelor mai puțin rapide sau pentru a rambursa datoriile existente.

Care este originea regulii 50/30/20 ?

Regula 50/30/20 provine din cartea intitulată ” Toată valoarea ta: Planul de bani final pe viață „Scris în 2005 de Elizabeth Warren, absolventă de la Harvard, expertă în falimente și senator american, și fiica ei, Amelia Warren Tyagi.

Cei 20 de ani de cercetare de la Warren și Tyagi răsună propria noastră reflecție: Nu este necesar să respectați un buget complicat pentru a vă controla finanțele. Trebuie doar să vă distribuiți banii într -un mod echilibrat în funcție de nevoile dvs., de dorințele și de obiectivele dvs. de economii, în Suima

Doar regula 50/30/20.

Contul bancar pentru a vă gestiona bugetul mai simplu

Descoperiți contul bancar premium care vă oferă controlul asupra banilor dvs. cu caracteristici intuitive și servicii inovatoare. Gestionează -ți contul în timp real și mai simplu cu N26 SMART.

Cum funcționează regula 50/30/20 ?

Regula 50/30/20 îți simplifică bugetul prin împărțirea venitului net în trei categorii de cheltuieli: nevoile, dorințele și economiile sau datoriile tale.

Dacă știți exact cât alocați fiecare categorie, respectați -vă bugetul va fi mai ușor și veți păstra controlul asupra cheltuielilor dvs. Folosind regula 50/30/20, iată cum ar putea arăta bugetul dvs .:

Cheltuiți 50 % din venitul dvs. pentru nevoile dvs

Pentru a spune pur și simplu, nevoile dvs. corespund cheltuielilor legate de lucrurile esențiale ale vieții, pe care cu greu le -ați putea face fără. 50 % din venitul dvs. net trebuie să acopere majoritatea costurilor necesare.

Sunt incluse în nevoi:

- chiria,

- Facturi pentru energie electrică și gaze,

- costuri de transport,

- Asigurare (sănătate, mașină, animale),

- Plăți lunare cu împrumut minim,

- sursa de alimentare de bază.

De exemplu, dacă venitul dvs. net se ridică la 2.000 €, suma de 1.000 EUR trebuie alocată nevoilor dvs. Acest buget poate varia de la o persoană la alta. Cu toate acestea, dacă nevoile dvs. totale depășesc 50 % din venitul dvs. net, Warren sugerează să faceți unele modificări pentru a vă curăța bugetul, cum ar fi schimbarea furnizorului de energie sau poate căuta un apartament mai puțin costisitor.

30 % din bugetul dvs. pentru dorințele dvs

Dacă 50 % din venitul dvs. net acoperă nevoile dvs. de bază, 30 % din venitul dvs. net poate fi dedicat dorințelor dvs. Dorințele sunt definite ca cheltuieli de non-sesiune alese liber și pe care le-ai putea face fără.

- Ieșiri la restaurant,

- cumpărături,

- sărbători,

- Calitatea de membru al cluburilor sportive,

- Abonamente de divertisment (Netflix, Amazon Prime),

- Curse (altele decât eseials).

Urmând întotdeauna exemplul de mai sus, Dacă venitul dvs. net se ridică la 2.000 €, puteți cheltui 600 EUR la dorințele dvs. Dar dacă descoperiți că cheltuiți prea mult pentru dorințele voastre, poate fi interesant să vă gândiți la cheltuielile pe care le -ați putea limita.

Urmarea regulii 30/30/20 nu înseamnă că nu se pot bucura de viață, Este doar o problemă de a fi mai responsabil față de bugetul dvs. prin găsirea pârghiei pentru a evita cheltuielile de prisos. Dacă conceptul de nevoi și dorințe rămâne vag, întreabă -te: „Pot trăi fără asta ? »». Dacă răspunsul este da, este o dorință și nu o nevoie.

Rezervați 20 % din veniturile dvs. pentru economiile dvs

Cu 50 % din venitul net dedicat nevoilor dvs. și 30 % dorințelor dvs, Restul de 20 % vă pot permite să vă atingeți obiectivele de economii sau să rambursați orice datorii. Deși rambursările minime sunt considerate a fi nevoi, toate rambursările suplimentare îți reduc datoria existentă și interesele viitoare, acestea sunt clasificate ca economii.

Dacă economisiți sistematic 20 % din salariul dvs. în fiecare lună, puteți construi un plan inteligent de economii, cum ar fi un fond de salvare, un buget provizoriu personal pe termen lung sau o contribuție pentru achiziționarea de proprietăți imobiliare. Dacă câștigați 2.000 de euro net în fiecare lună, puteți dedica 400 de euro țintelor dvs. de economii. Ați putea aborda 5.000 de euro într -un singur an !

Cum se aplică regula 50/30/20: un ghid pas cu pas

Deci, cum funcționează concret regula 30/30/20 ? Pentru a spune simplu, calculați procentele 50 30 20 din veniturile dvs. și clasificați -vă cheltuielile. Iată cum să faci:

1. Calculați -vă venitul net.

Primul pas în utilizarea regulii 50/30/20 este să vă calculați veniturile după impozite. Dacă sunteți independent, venitul dvs. net corespunde cu ceea ce câștigați într -o lună, mai puțin cheltuielile profesionale și suma oferită pentru impozitele dvs.

Dacă sunteți un angajat cu un salariu fix, va fi mai ușor: pe plata dvs. de plată este suma plătită în fiecare lună pe contul dvs. bancar. Dacă anumite plăți, cum ar fi asigurarea de sănătate sau fondul de pensii sunt deduse din salariul dvs., reintegrați -le.

2. Clasifică -ți cheltuielile luna trecută

Pentru a afla unde să vă mergeți banii în fiecare lună, Va trebui să analizați modul în care ați petrecut salariul luna trecută. Aduceți o copie a extrasului dvs. bancar în ultimele 30 de zile sau utilizați pur și simplu funcționalitatea de gestionare în aplicația dvs. N26, care clasifică toate tranzacțiile dvs. în diferite categorii: salariu, alimente și curse sau timp liber și ieșiri etc.

Distribuie -ți cheltuielile acum în trei categorii: nevoi, dorințe și economii. Amintiți -vă că o nevoie este o cheltuială esențială pe care nu o puteți evita, cum ar fi chiria. O dorință este un „bonus” pe care l -ai putea face, ca o ieșire la restaurant. Economiile reprezintă plățile lunare de împrumuturi suplimentare, contribuții de pensii sau banii pe care îi rezervați pentru perioadele mai puțin splendide.

3. Evaluați și ajustați -vă cheltuielile pentru a respecta regula 50/30/20.

Acum că puteți vedea sumele alocate nevoilor dvs., dorințelor și economiilor dvs. în fiecare lună, Puteți începe să vă optimizați bugetul în conformitate cu regula 50/30/20. Cel mai bun mod de a continua este să estimați cât de mult cheltuiți lunar pentru dorințele voastre.

Conform regulii 50/30/20, O dorință nu este extravagantă, este o simplă plăcere care vă permite să vă bucurați de viață. Reducerea nevoilor dvs. poate reprezenta o sarcină complexă și o adevărată provocare, așa că este mai bine să vă gândiți la dorințele pe care doriți să le limitați pentru a rămâne în 30 % din venitul dvs. net. Cu cât vă reduceți mai mult cheltuielile legate de dorințele dvs., cu atât este mai mare probabilitatea de a atinge ținta de 20 % dedicată economiilor dvs.

Regula calculatorului 30/05/20

AL NOSTRU Calculator bugetar online 30/05/20 v -ar putea permite să mergeți mai repede și mai ușor. Nerdwallet și Moneyfit oferă ambele calculatoare online care vă vor spune că sumele care trebuie alocate nevoilor dvs., dorințelor și economiilor dvs. în fiecare lună, pe baza venitului net.

Regula foii de calcul 50/05/20

În timp ce un calculator online este capabil să ofere o imagine de ansamblu a bugetului ideal în conformitate cu regula 50/30/20, Dacă doriți să dezvoltați un buget mai detaliat, o reguli speciale de răspândire 50/30/20 reprezintă o opțiune bună. Software precum Microsoft Excel, Google Sheets și Apple Numere oferă toate modele de foi de calcul pentru a facilita gestionarea bugetului. Puteți găsi multe foi de calcul online disponibile gratuit, anunț

Potrivit pentru regula 50/30/20 și care sunt C

informativ cu orice program, pentru a vă permite să vă atingeți obiectivele financiare.

N26 Subconturi

Cu N26, economisiți în ritmul propriu pentru proiectele dvs., datorită subconturilor.

Banii tăi la N26

Gestionarea bugetului este ideală pentru a se simți mai liniștit și pentru a controla cheltuielile sale. Cu N26, gestionarea banilor devine jocul copilului. Într -adevăr, datorită funcționalităților inteligente de gestionare a bugetului, cum ar fi rotunjirea, subcoperele spațiale sau chiar funcționalitatea de gestionare, veți avea mai ușor să aplicați regula din 30/05/20. Accesați -vă banii oriunde cu contul dvs. bancar online și primiți notificări push push pentru a avea o viziune actualizată a finanțelor dvs. Și în plus, spațiile dvs. sub-conturi gratuite vă ajută să urmăriți obiectivele de economii, în timp ce funcționalitatea de gestionare vă va clasifica automat cheltuielile pentru a vă ajuta să mențineți cursul.