Bănci online – ProCheseDeScredits, lista de 35 de bănci online și neobanc care operează în Franța (2022)

Băncile online și neobank în Franța

Modelul bancar online nu este neapărat destinat tuturor francezilor. Într -adevăr, necesită într -o primă ușurință cu o tehnologie digitală, nouă și, desigur, internetul. Clientela vizată de aceste grupuri bancare este, prin urmare, în esență tânără și … ușoară.

Banca online

Boursorama, Bforbank, Furyo, Orange Bank, Ing, Monabanq, Hello Bank … Nu este întotdeauna ușor să -l găsești pe cel potrivit Banca online, Mai ales astăzi, cu numărul mare de jucători prezenți pe piață. Din fericire, PiecedeScredits pune un gratuit comparativ online banking. Cu acest instrument, puteți vedea, în cel mai bun caz, alegerea care va fi cea mai benefică pentru dvs.

Pentru a afla mai multe și pentru a găsi cea mai bună bancă, vă puteți referi și la ghidul nostru bancar online. Descoperiți lista profesioniștilor și serviciilor pe care le oferă, precum și diferitele oferte de bun venit disponibile. De asemenea, puteți cere direct ajutor unuia dintre consilierii noștri. În orice caz, vă vom ajuta să alegeți banca dvs. online.

- Ce să vă gândiți la o bancă online ?

- Care sunt avantajele serviciilor bancare online ?

- Care sunt dezavantajele băncilor online ?

- Cum funcționează portofelul electronic ?

- Cum funcționează transferul separat ?

- Ce bancă are cele mai mici taxe bancare ?

- Cum să optezi pentru o bancă online ?

- De ce să rezervați online ?

- De ce să folosiți un comparator bancar online ?

- Cum se schimbă băncile ?

Ce să vă gândiți la o bancă online ?

O bancă online nu diferă foarte mult de o bancă tradițională. Serviciile sunt adesea aproape identice. Printre aceste servicii de bază, putem observa astfel deschiderea unui cont bancar, deținerea contului, contul comun, cardul bancar, cardul de cecuri, serviciile de finanțare a creditului pentru anumite unități sau chiar plasamente financiare și bancare.

Diferența fundamentală provine din absența agențiilor fizice în cazul băncilor online. Într -adevăr, operațiunile se fac doar pe Internet, prin intermediul unui computer, un smartphone, o tabletă sau printr -o aplicație mobilă. Avantajul acestei absențe de agenții și consilieri bancare este că permite băncilor online să ofere Costuri bancare foarte competitive. Deci acesta este un cont online mai ieftin.

Dar nu este terminat. Două tipuri de bănci online se disting în peisajul financiar. Prima categorie reunește unități care oferă servicii complete pe internet, păstrând în același timp o rețea de distribuție fizică. Toate unitățile financiare majore din țară sunt în acest grup. Cea de -a doua categorie reunește băncile online, de asemenea, numite și jucător pur. Aceste mărci sunt complet dematerializate, fără ajutorul celei mai mici agenții, ferestre sau punct de vânzare fizic.

Care sunt avantajele serviciilor bancare online ?

Deci, de ce să mergi astăzi la banca online ? Aceste unități bancare oferă toate serviciile disponibile într -o rețea tradițională: credit, broșuri de economii, investiții financiare, cont curent etc. Diferența mare, însă, majoritatea acestor beneficii sunt mai ieftine sau chiar gratuit. Astfel, trecerea printr -o bancă online este, în marea majoritate a cazurilor, o modalitate de a nu plăti conturi pentru costurile de contabilitate sau de card de credit.

Un alt avantaj, în ciuda absenței agențiilor fizice, aceste bănci îndepărtate sunt în cele din urmă mai accesibile. Este, de fapt, posibil să le contactați permanent, liber. Banca online este astfel destinată să fie accesibilă zi și noapte, chiar și în timpul sărbătorilor și în weekend. Majoritatea mărcilor oferă, de asemenea, interviuri pe webcam, e -mail sau telefon către clienții lor.

Sosirea celor mai bune bănci online a permis o transformare reală a pieței bancare. Au apărut noi servicii, produse bancare și inovații, cum ar fi SAFE Electronic sau Portofoliul Electronic. De asemenea, din cauza gestionării online a serviciilor, clienții sunt capabili să efectueze mai multe tipuri de operațiuni bancare, direct de acasă, fără a fi obligați să se mute la o agenție sau la sediul creditorului lor. Printre aceste operațiuni, există transferuri, abonamentul unui credit, opoziția unui card bancar, gestionarea plasamentelor și toate operațiunile curente.

Care sunt dezavantajele băncilor online ?

În schimb, băncile online pot avea, de asemenea, dezavantaje pentru o serie de clienți. De exemplu, dacă sunteți obișnuit să vă întâlniți frecvent pe consilierul dvs. în agenția băncii dvs. tradiționale, este posibil ca banca online să nu fie făcută pentru dvs. Într -adevăr, absența unei agenții fizice și a consilierului dedicat a dedicat relația cu unitatea online. Relațiile cu clienții într -o bancă online sunt, de asemenea,, pe net.

O altă barieră pentru anumiți clienți, condițiile de înregistrare la băncile mobile. Multe unități, chiar și cu produse gratuite, necesită un minim de venit sau economii înainte de deschiderea unui cont. Cu toate acestea, aceste limite nu sunt insurmontabile. Se solicită doar între 1.200 și 1.600 € în venituri lunare. În cele din urmă, ultima limită a anumitor jucători puri, bani lichizi sau operațiuni de verificare sunt complicate și trebuie făcute prin poștă.

Cum funcționează portofelul electronic ?

Acesta este unul dintre activele prezentate de unitățile bancare online: Portofel electronic. Utilizat în principal de băncile online pentru anumite conturi bancare, Ewallet este un mijloc de plată din ce în ce mai apreciat de către francezi. Vă permite să transferați sume mici de zi cu zi. Într -adevăr, în marea majoritate a mărcilor, sistemul nu permite efectuarea operațiunilor dincolo de 30 €. În ceea ce privește tavanul practicat în general pe un portofel electronic, acesta este în jur de 100 €.

Ar trebui să știți că acest portofel virtual este complet reîncărcabil. Pentru a -l furniza, îl puteți face folosind un card bancar, ca și în cazul unui prim card Visa, de exemplu, sau prin achiziționarea de sume de 10 sau 20 € pe site -ul furnizorului, cum ar fi, de exemplu, Bani Sau Cash Orange.

În plus, terminalele de plată ale magazinelor echipate, cabinelor telefonice, oficiilor poștale și o serie de bănci au, de asemenea, echipamente pentru a putea reîncărca o eWallet fără costuri.

Portofelul electronic poate lua aspecte diferite. Patru tipuri de ewallet sunt comercializate în Franța: fețele a 3-a în eșec plasate pe un card inteligent electronic, cele introduse într-un card bancar, cele instalate pe o cheie USB și, în final, cele integrate într-un smartphone. Această ultimă categorie vizează în principal smartphone -urile echipate cu tehnologie NFC, permițându -l Plata fără contact.

Cum să explici succesul ewallet -ului de câțiva ani ? În primul rând, are avantajul ușurință în utilizare. Spre deosebire de reglementările cu cardurile bancare, plata prin portofoliu electronic nu necesită validare după cod. Pentru a -l folosi, trebuie doar să introduceți cardul bancar sau să treceți cardul inteligent electronic în fața unui terminal de plată. Un alt atu semnificativ, utilizarea sistemului este sigură.

Cum funcționează transferul separat ?

Transfer Sepa își propune să facă tranzacțiile mai simple și mai rapide în spațiul economic european. Datorită acestui dispozitiv avantajos, timpul de procesare pentru comenzi de tranzacție (probe, transferuri etc.) și livrarea de fonduri s -a scurtat considerabil.

Termenul limită stabilit de autoritățile bancare este la maximum trei zile lucrătoare. Dar transferul este uneori mai rapid dacă este făcut dintr -o bancă online. În ceea ce privește costurile facturate de unitățile bancare, aceasta diferă în funcție de fiecare bancă, care este liberă să -și stabilească propriile prețuri la transferurile operate, conform standardului SEPA.

Pentru a da o gamă, costul unui transfer de acest tip variază între 2 și 4 €, indiferent de țara beneficiară. Rețineți că, dacă plățile sunt efectuate prin intermediul unui jucător pur (bancar online), cum ar fi Boursorama Banque și Monabanq, această taxă poate fi totuși zero.

Ce bancă are cele mai mici taxe bancare ?

Conform celui mai recent sondaj al Asociației Consumatorilor CLCV (Asociația Națională pentru Apărarea Consumatorilor și Utilizatorilor), taxele bancare au crescut în 2018 în 2018 la băncile convenționale. În cauză, o generalizare a costurilor de deținere a contului, denunțată și de stat și o serie de asociații. Pe scurt, o reclamă bună pentru Băncile îndepărtate.

Într -adevăr, acesta din urmă afișează prețuri mult mai mici decât băncile tradiționale. Clientul unei bănci online poate realiza astfel anual până la 150 de euro în economii. Motivul ? Fără agenție fizică și niciun consilier dedicat. La cheia, cont de conturi gratuite de menținere a contului, a Card bancar gratuit de asemenea și un set de servicii mai ieftin decât cele ale băncilor mari.

Cum să optezi pentru o bancă online ?

Modelul bancar online nu este neapărat destinat tuturor francezilor. Într -adevăr, necesită într -o primă ușurință cu o tehnologie digitală, nouă și, desigur, internetul. Clientela vizată de aceste grupuri bancare este, prin urmare, în esență tânără și … ușoară.

Într -adevăr, pentru a ajunge la o bancă online, este necesar în prealabil să solicitați un minim de venituri sau economii lunare. De exemplu, pentru o carte clasică de viză sau mastercard, este de 750 € pe lună. La Boursorama, este de 1.000 €. Pentru aur sau primul card, trebuie să justificați un venit minim lunar de 1600 € la Bforbank sau 1.800 € la Boursorama. Pentru carduri de platină sau infinită, va fi necesar să se justifice condiții și mai mari (în jur de 4.000 € în venit). Rețineți că aceste condiții sunt totuși revizuite în mod regulat în jos.

Aceste unități sunt, de asemenea, destinate persoanelor care rareori au nevoie de contact cu consilierul lor sau pentru a se muta la o agenție pentru a valida o operațiune bancară sau chiar pentru retrageri. Dacă relația cu consilierul dvs. bancar este esențială pentru dvs., banca online nu este neapărat făcută pentru profilul dvs.

Clienții care fac frecvent depozite în numerar nu sunt cei mai interesanți pentru aceste bănci. Într -adevăr, din cauza absenței agențiilor fizice, depunerea în mod regulat a numerarului sau a cecurilor este mai complicată. Cu toate acestea, unele bănci online sunt atașate la o unitate tradițională, cum ar fi Hello Bank, ai căror clienți pot contacta serviciul pentru clienți și un bancher în orice agenție BNP Paribas.

De ce să rezervați online ?

Unele bănci online, cum ar fi Bforbank, au propus doar soluții de economii online propuse. Recent, toate aceste unități au oferit și servicii bancare convenționale. Printre aceste investiții, băncile online oferă în special ceea ce s -ar putea numi un Super Banking Bank.

Acest produs bancar concurează direct cu broșura A, pierzând viteza în urma scăderii ratei dobânzii sale (și recent LDD și PEL). Astfel, aceste broșuri oferă randamente mai mari decât A Livret A, datorită unei rate standard adesea ușor mai mari (în medie între 0,75 și 1,50 %) și, mai ales, a rata promoțională Frecvent evidențiat, în jur de 2,50 % până la 3 % timp de câteva luni, adesea trei.

Primul an deasupra celui al unei cărți de economii convenționale, datorită unei plasări complet sigure. Suma plasată în aceste produse poate fi, de asemenea, eliminată sau mobilizată în orice moment, dacă este necesar. Singurul punct negativ, această plasare este impozitată.

Al doilea plasament emblematic al băncilor online,asigurare de viata. În acest context, unitățile oferă, în general, mai multe fonduri în euro, ale căror randamente sunt mai mari decât cele disponibile la băncile tradiționale. Aceste randamente oscilează între 2,60 și 3,50 % aproximativ, atunci când randamentul național al asigurărilor de viață este de numai 2,20 până la 2,30 %.

De ce să folosiți un comparator bancar online ?

Ce bancă online să aleagă ? Unde să găsiți cele mai mici prețuri bancare ? Bănci digitale, Digital și total în linii sunt întotdeauna mai numeroase. Printre această ofertă bancară mare, găsim filiale ale unor mari grupuri tradiționale și bănci de depozit.

Printre acestea neobanțe, Putem nota Boursorama, o filială a Société Générale, la fel ca agenție directă, Hello Bank!, Agenția netă și consorii Cortal, toate cele trei filiale ale BNP Paribas, dar și Bforbank, o filială a Crédit Agricole, Monabanq, Banca online a grupului Crédit Mutuel-CIC, Monbanqueniligne de la Caisse D’Epargne, E.LCL, LCL Online unitate sau FURUO, o filială a Crédit Mutuel Arkéa.

În cele din urmă, găsim și Ing, Axa Banque, Allianz Banque, disponibilă de Banque Populaire Bred, Cmut La Banque de la distanță de la Crédit Mutuel, Coopanet du Crédit Coopératif sau Son D’Axa Banque printre diferitele bănci de pe Internet.

Constrângerea se mută public online, gratuit și instrumente de legare, destinate să simplifice căutarea clienților. Printre aceste instrumente, Comparator bancar online, numit si simulator Banking online sau comparativ Băncile online, vor permite unui viitor utilizator să descopere oferta celor mai interesante bănci în funcție de profilul său.

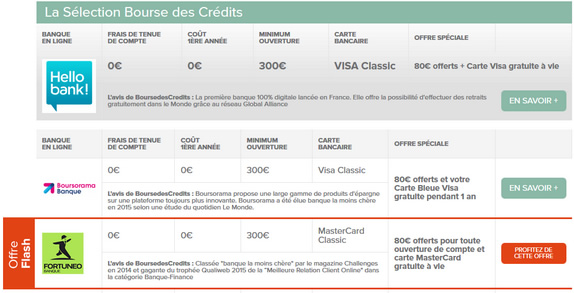

Trecerea printr -un comparator bancar online precum cel oferit de BourseDeScrédits este posibilitatea de a identifica și compara, în amonte, diferitele propuneri disponibile pe piață, oferite de toate băncile, înainte de a deschide un cont bancar de internet. Obiectivul acestei comparații a băncilor este de a evalua diferitele oferte promoționale sau Oferte de bun venit Diferiți jucători din sector. Într -adevăr, foarte des, băncile online oferă acest tip de ofertă: 80 € pentru deschiderea unui cont bancar, 50 € oferit pentru deschiderea unei cărți Super Bank, 100 € oferite pentru abonament pentru a abona la asigurări de viață etc.

Aceste oferte au doar durate limitate și condiții trebuie îndeplinite pentru a le accesa. Prin urmare, este important să Comparați băncile online. Astfel, mai multe criterii pot fi păstrate pentru acest lucru: costurile de deținere a contului, costurile cardului bancar, ofertele promoționale, suma minimă pentru deschiderea unui cont, randamentele plasamentelor oferite, etc.

Cum se schimbă băncile ?

Există mulți clienți care, pur și simplu din lipsă de informații, ezită mult timp înainte de a alege un Noua bancă. Descoperiți în videoclip sfaturile lui Benoit Grisoni, directorul Boursorama Banque, pentru a -și schimba unitatea bancară, lăsând toate preocupările deoparte.

Înregistrați -vă la buletinul nostru săptămânal

Alăturați -vă 20.000 de abonați primesc apoi știrile și ofertele noastre bune gratuit și fără angajament

Adresa dvs. de e -mail este folosită doar pentru a vă trimite scrisorile informațiilor despre newsletter. Puteți utiliza linkul de dezabonare integrat în buletinul informativ în orice moment pentru a afla mai multe despre drepturile dvs., puteți consulta Politica noastră de confidențialitate

Un credit vă comite și trebuie rambursat. Verificați -vă capacitatea de rambursare înainte de a vă angaja.

Alertă de fraudă ! Puteți fi contactat de brokerii mincinoși care lucrează presupus pentru burse de protecție.com. Sub acoperirea unei propuneri de credit, acestea vă vor solicita să transmiteți documente, fonduri și detalii bancare. Fii vigilent: în niciun caz.COM nu va cere clienților săi să transforme sumele împrumutate de bănci în conturile sale, cu excepția taxelor agenției. În plus, brokerii noștri vă vor contacta întotdeauna prin intermediul unei adrese XXX@urmărire.com. Orice altă adresă poate fi considerată ca o încercare de a face golire. Vă mulțumim pentru vigilență și înțelegere.

Băncile online și neobank în Franța

Această listă include 14 bănci online și 21 de neobanțe sau formule de cont online însoțite de o cerere. Băncile online s -au dezvoltat la începutul anilor 2000 odată cu dezvoltarea internetului și posibilitățile oferite băncilor să -și digitalizeze oferta. Abia până la o dezvoltare mai substanțială a utilizărilor digitale, băncile online ajung la primul milion de clienți.

Astăzi, moda este neobanțe și formule de cont însoțite de o aplicație mobilă. Spre deosebire de băncile tradiționale, care erau în mare parte bănci franceze care operau pe solul francez, băncile online și în special neobanțele operează în Franța din Europa sau din țări din afara lumii.

Pentru a citi și:

- Lista băncilor franceze

- Comparația celor mai bune bănci franceze în 2021

- Toate codurile băncilor

Acest site nu este în niciun caz site -ul unei bănci. Pentru mai multe informații: avize legale.

Toate drepturile rezervate – Copyrights © 2012-2023 – Quelbanquechoisir.FR: Comparatoare de servicii bancare online – Contact

Ex. Cercetare curentă: „O ofertă specială”, „o bancă cu costuri bancare mici”, „o bancă fără depozit”, „Deschideți un cont rapid”, Forumul bancar online.